locataire de prendre soin de la catastrophe en tant que gardien de la chose louée Les dommages causés par l’eau sont le désastre le plus courant si vous louez votre maison en tant que propriétaire à un locataire. Si la perte commence dans la maison louée ou crée des dommages dans le même logement en raison d’une perte extérieure (zones communes ou voisines), il appartient généralement au .

Dans cet article, nous allons expliquer en détail les différentes étapes pour gérer de manière optimale les dommages à l’eau à louer : recherche de pertes, paiement de recherche de perte, déclaration de réclamation à l’assurance, suivi de la réhabilitation.

A voir aussi : Julia Carey, l'épouse de James Corden : qui est-elle ?

![]()

Plan de l'article

- Qui doit faire la recherche d’une fuite ?

- Qui doit payer pour la recherche des pertes ?

- Relevé d’assurance, locataire ou locateur ?

- Comment se passe la surveillance des dégâts causés par l’eau ?

- Que faire si le logement n’est pas habitable pendant la catastrophe ?

- Cas particuliers de location gestion des dommages causés par l’eau

Dégâts d’eau ?

Demandez votre devis gratuit pour l’intervention d’un plombier certifié par notre partenaire HomeService pour la recherche sur les fuites et le dépannage d’urgence

A lire également : Ou jeter cigarette électronique ?

. 01 70 96 50 77

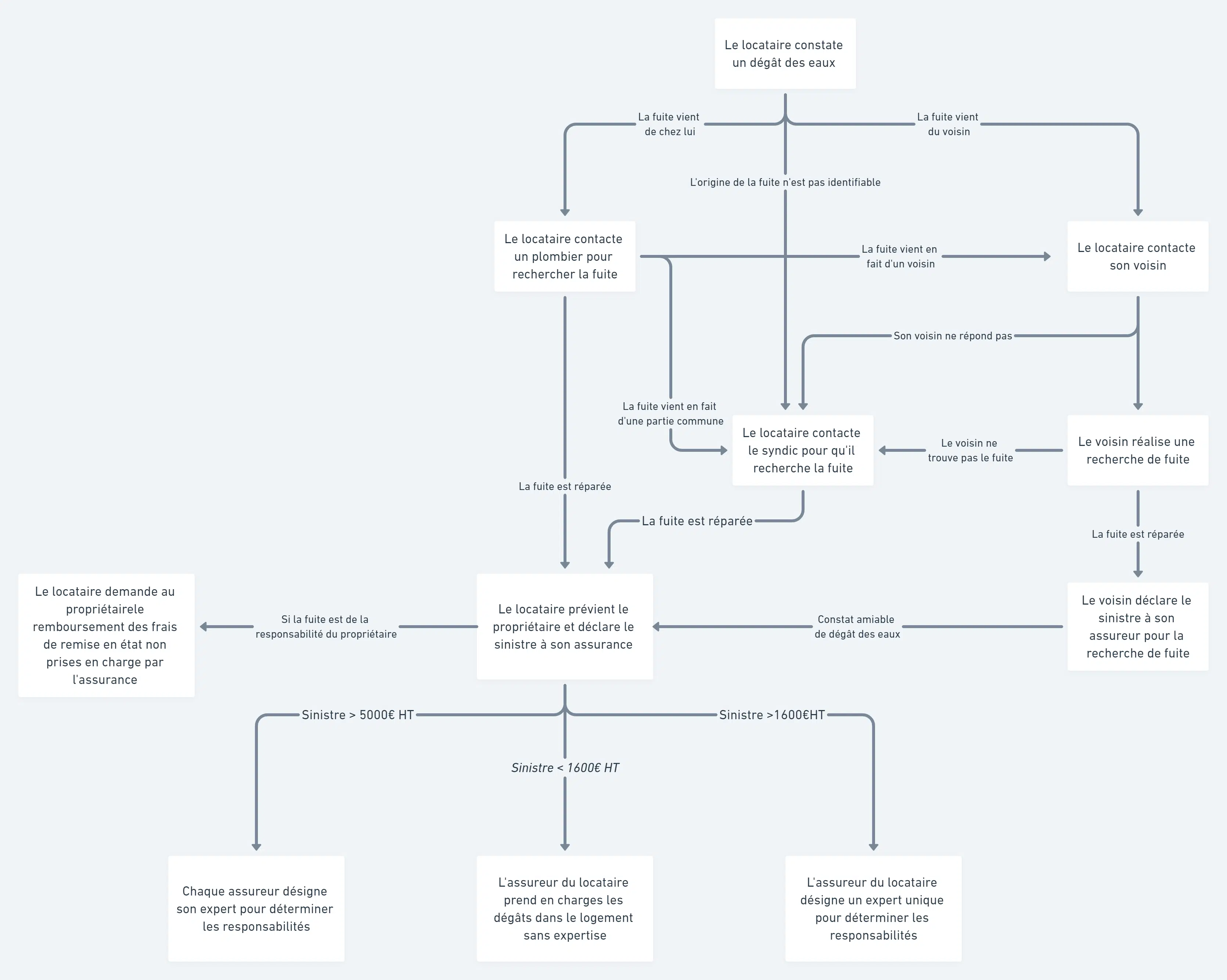

TLDR : Vous êtes au milieu de logements inondés et vous n’avez pas temps de lire l’article ? Voici un résumé du diagramme suivant.

Résumé

- Qui doit faire la recherche d’une fuite ?

- Cas d’une fuite dans le boîtier

- Cas de fuites de l’extérieur

- Qui doit payer pour la recherche des pertes ?

- Recherche de pertes remboursées par l’assurance initiateur

- Cause des pertes non assurées

- Relevé d’assurance, locataire ou locateur ?

- Pour les dommages causés par l’eau est l’assurance du locataire qu’il gère

- Conditions de déclaration par le locataire

- Comment se passe la surveillance des dégâts causés par l’eau ?

- Que faire si le logement n’est pas habitable pendant la catastrophe ?

- Cas particuliers de location gestion des dommages causés par l’eau

- Location meublée endommagement de l’eau

- Le locataire qui a donné son

- permis Locataire sans assurance

- Logement vacant en cas de catastrophe

- Entretien inadéquat et négligence du locataire

- Absence de déclaration de locataire

- Aucune réaction de la part du voisin ou du fiduciaire

Qui doit faire la recherche d’une fuite ?

Mettons-nous dans le cas classique d’un locataire appelant le propriétaire pour une perte trouvée dans sa demeure. La règle est simple : il appartient au locataire en tant que gardien de la chose louée de procéder le plus tôt possible à la recherche de la perte et à l’arrêter . Le locataire ne peut pas laisser une fuite de pipeline pendant plusieurs jours, par exemple, en espérant que le bailleur occupe.

Nous recommandons de passer par Homeserve à nos clients sous gestion de la location en ligne car le dépannage est effectué :

- en ligne rapidement (même en cas d’urgence)

- aux taux Négociations

- avec des garanties sur l’achèvement des travaux

- partout en France

Cas d’une fuite dans le boîtier

Le locataire appelle le plombier qui vient réparer la fuite, effectuant éventuellement des destructions pour atteindre le point d’évacuation (coffrage de démontage par exemple).

Nous discuterons dans une deuxième partie de la façon de traiter la réclamation pour réparer le dommage causé par la recherche de la perte ou de la perte elle-même.

Cas de fuites de l’extérieur

Si le locataire se rend compte que la perte provient probablement de l’extérieur, il peut commencer par alerter son voisin pour essayer de voir si la perte ne vient pas de son domicile. Si la fuite est identifiée à la place du voisin, il appartient au voisin d’intervenir rapidement un plombier pour l’arrêter .

Si le locataire ne parvient pas à identifier l’origine de la fuite, il doit communiquer avec le fiduciaire de l’immeuble qu’il deviendra responsable de la recherche de fuites. Si le locataire n’a pas le contact du syndic, il peut demander au locateur, mais le locataire reste responsable de la résolution du problème et doit communiquer avec le fiduciaire.

Les cas où vous devez contacter le syndic sont énumérés dans l’accord IRI et sont

- impossibilité d’accès aux locaux où la recherche de pertes doit être effectuée

- besoin de faire une recherche de fuites destructrices dans un autre local

- recherche de fuites infructueuses

- pluralité de locaux affectés autres que les locaux à l’origine du vol

Dégâts importants d’eau au voisin de ma sœur, mais il est absent et inaccessible, certainement parti à l’étranger. Tu sais ce qu’on peut faire ?

#merci — MissBlake972 (@MissBlake972) Le 3 août 2019

Qui doit payer pour la recherche des pertes ?

Recherche de pertes remboursées de l’assurance initiateur

En vertu de l’accord IRI, les coûts liés à la recherche de pertes et la destruction éventuelle qu’elles ont provoquée sont pris en compte dans l’enveloppe pour le remboursement de l’assurance habitation de la personne qui a exigé cette recherche , puis a priori l’assurance habitation du locataire (ou du voisin) occupant le logement si la perte était à la maison du voisin)

Cause des pertes non assurées

Le coût de la réhabilitation de la cause de la fuite, par exemple, une vanne défectueuse n’est pas pour eux pas couvert par l’assurance. Il est donc potentiellement nécessaire de demander au plombier qui intervient de préciser les coûts de l’intervention.

Si la fuite est due à une réparation locative de la responsabilité du locataire, comme un joint d’étanchéité après la vanne d’arrêt du logement ou une stagnation d’un pipeline, elle est à la charge de payer pour les réparations.

Si la perte est due à d’un matériel de vieillesse ou de réparation qui ne fait pas partie des réparations affrétées, le locataire peut demander au propriétaire de rembourser les frais d’intervention non couverts par son assurance . Par exemple, un joint défectueux avant la vanne d’arrêt ou une tuyauterie ancienne doit être remplacé par le propriétaire.

![]()

Dégâts d’eau ?

Demandez votre devis gratuit pour l’intervention d’un plombier Certifié par notre partenaire HomeService pour la recherche de fuites et le dépannage d’urgence

. 01 70 96 50 77

Relevé d’assurance, locataire ou locateur ?

Pour les dommages causés par l’eau est l’assurance du locataire qu’il gère

Considérons le cas simple de perte localisée et interrompue, qu’elle vienne du logement loué, du voisin ou d’une partie commune. La perte a peut être causé des dommages au logement. Les peintures sont pelées, les planchers en bois sont enroulés ou les meubles ont été tachés par la fuite.

locataire qui occupe le logement de déclarer la réclamation à son assurance habitation A ce stade, l’accord IRI est également très clair : il appartient au , qui sera seul responsable de la perte, même si la cause de la fuite est externe.

Idéalement, le locataire avise le propriétaire et le tient informé du suivi des réparations, bien que des travaux d’assainissement complexes soient nécessaires, mais il n’appartient pas au propriétaire de traiter la réclamation, ni au fiduciaire si vous êtes dans la copropriété (sauf dans les cas précédemment indiqués où la perte vient d’une partie ou n’est pas identifiée).

Le #bailleur n’est pas responsable des problèmes causés dans son #locataire, par des dégâts d’eau qui proviennent du voisin ci-dessus. Ce dernier est en fait un tiers du bailleur — CA Aix, 25.10.18, RG:18/06187 #clauserésolutoire #expulsion #1725

— Pierre de Pater (@pdeplater) 29 octobre 2018

Conditions de déclaration par le locataire

Le locataire doit faire la réclamation très rapidement, dans les 5 jours suivant la réclamation (voir les conditions générales de l’assurance habitation).

un rapport amical sur les dommages causés par l’eau Si la catastrophe est causée par le voisin, il est recommandé de remplir (voir un exemple ici). Dans la section suivante, nous verrons que la gestion des sinistres a été simplifiée par l’accord IRI, mais la constatation amicale des dommages causés par l’eau reste importante pour bien décrire la plainte à son assureur.

Enfin, veuillez noter que nous vous recommandons de fournir des photos lors de la déclaration de réclamation, à la fois de la cause possible de la perte, mais aussi et surtout des dommages causées.

Vous trouverez, par exemple, une photo de la cause de la fuite (une vanne d’arrêt fuite) qui vous permet d’expliquer la cause de la perte à l’assurance mais aussi de définir la responsabilité de la réparation, dans ce cas celle du bailleur.

Comment se passe la surveillance des dégâts causés par l’eau ?

L’ accord IRI définit deux versements d’indemnités qui déterminent l’étendue de la responsabilité de chaque partie et de leur assureur respectif.

Si le dommage est inférieur à 1600€ , ce sera l’assureur du locataire qui paiera, même si la cause de la perte n’est pas due au locataire (par exemple un pipeline désuet de la responsabilité du propriétaire ou une perte dans la maison du voisin).

Si les dommages sont supérieurs à 1600€ et moins de 5 000 euros , l’assureur du locataire nomme un expert en tant que responsable des pertes. Assurance du locataire paie les dommages et se retourne contre les autres assureurs intéressés pour être remboursés en fonction de la responsabilité et du type de dommage causé (contenu et embellissement du locataire ou du propriétaire).

Si le dommage dépasse 5 000 euros , la Convention IRI ne s’applique pas, chaque partie peut donc librement demander réparation à d’autres personnes en désignant des experts distincts. Nous entrons dans le champ d’application de la Convention sur le cidre, qui n’est pas favorable à l’occupant parce que le délai de réparation est prolongé, avec les assurances des différentes parties retournant le ballon avant de rembourser.

Que faire si le logement n’est pas habitable pendant la catastrophe ?

Le logement locatif est endommagé en raison des dommages causés par l’eau, le locataire se demande s’il doit continuer à payer le loyer. La réponse est (en général) la suivante : le locataire doit continuer à payer loyer si elle occupe le logement touché, ne peut pas rendre justice seule .

Cependant, plusieurs mécanismes la protègent et en particulier l’article 1722 du Code civil qui explique parfaitement le recours du locataire par quelques mots (écrit en 1804) :

Si, pendant la durée du bail, la chose louée est détruite en totalité par cas accidentel, le bail est résilié de plein droit ; s’il n’est détruit qu’en partie, le locataire peut, selon les circonstances, exiger ou diminuer le prix, voire même résilier le bail. Quoi qu’il en soit, aucune compensation n’est garantie. Source article 1722 Code civil

En cas de dommages causés par l’eau, le logement n’est souvent « détruit » que partiellement, avec des cas extrêmes où le logement est difficile à habiter : plafonds effondrés, humidité très élevée des sols et des murs.

Dans ces conditions, le locataire peut demander la résiliation de bail avec préavis réduit, ou une diminution du loyer. Si le propriétaire refuse de réduire le loyer, le locataire peut résilier le bail. Par conséquent, le locataire ne peut imposer une réduction ou une suppression du loyer (voir une analyse récente de la jurisprudence en la matière au lien suivant).

Si le logement est temporairement inhabitable, il peut être intéressant de consulter le contrat d’assurance habitation du locataire pour voir si vous pouvez prendre soin d’une solution de transfert temporaire. Les conditions de l’assurance PNO du bailleur doivent également être examinées en détail, la perte de loyer due à des postes vacants pendant la perte et les travaux de réadaptation peuvent être indemnisés.

Cas particuliers de location gestion des dommages causés par l’eau

Location meublée endommagement de l’eau

Dans une résidence principale meublées, c’est-à-dire pour les baux d’un an, le locataire a l’obligation de souscrire une assurance habitation. Donc, il déclarera désastre comme nous l’avons expliqué dans l’article.

Que faire si les meubles sont endommagés par des dommages causés par l’eau ? De la même manière que nous recommandons au locataire de coordonner avec le propriétaire en cas de travaux d’assainissement complexes, il est recommandé que le locataire informe le propriétaire de la compensation prévue dans l’assurance meubles ; le locataire sera en mesure de faciliter la décision du locataire sur les nouveaux meubles qu’ils souhaitez installer.

Dans tous les cas, le locataire ne doit pas conserver une compensation pour les meubles mis à disposition par le bailleur, il doit en payer ou l’utiliser pour acheter de nouveaux meubles en accord avec le bailleur.

Assurance habitation d’une location saisonnière meublée

L’ obligation d’assurance par le locataire ne s’applique pas dans résidences secondaires et dans les locations saisonnières en général. Par souci de commodité Il est recommandé au propriétaire de souscrire en son nom propre une assurance habitation « occupant » qui couvrira le même périmètre que celui d’un locataire de la résidence principale. Il sera possible de le recharger au locataire moyennant des frais.

Le locataire qui a donné sa permission

L’ accord IRI prévoit explicitement que c’est le locataire occupant qui déclare les dommages causés par l’eau à son assureur qui sera la personne responsable de la réclamation, sauf si la perte survient après un congé envoyé par le locataire (ou le propriétaire).

En d’autres termes, si le bail est résilié et qu’une perte survient, il appartient au propriétaire par l’intermédiaire de son assurance propriétaire non occupant de gérer les dommages causés par l’eau. Cependant, le locataire doit faire de son mieux pour rechercher et circonscrire la perte.

Locataire sans assurance

Pour rappel, le locataire est tenu de souscrire une assurance habitation dès son entrée dans les locaux et d’envoyer au bailleur un certificat de non-renouvellement chaque année.

L’ absence d’assurance habitation est une raison de la résiliation judiciaire du bail.

En cas de manque d’assurance, le propriétaire doit prendre la relève en déclarant le droit à une assurance propriétaire non occupante, ce qui est explicitement stipulé dans l’accord IRI.

Logement vacant en cas de catastrophe

Comme dans le cas d’un locataire non assuré, le propriétaire d’un logement vacant doit demander à l’assurance du propriétaire non occupant pour les dommages causés par l’eau.

Entretien inadéquat et négligence du locataire

Un cas classique de gestion locative est un logement très humide en raison du manque total de ventilation de la part du locataire. L’humidité crée des moisissures ou des cloques mur. Ce type de problème ne peut être considéré comme un dommage causé par l’eau et est généralement exclu de l’assurance habitation, qu’il s’agisse d’une maison à risques multiples pour le locataire ou de la NOP du propriétaire.

Ce type de dommage est donc de la responsabilité du locataire en tant que dommages au logement, sauf s’il est en mesure de prouver qu’il est dû à un mauvais traitement du logement.

Absence de déclaration de locataire

Des dommages causés par l’eau sont survenus dans le logement et le locataire refuse de se présenter à son assurance habitation malgré vos réclamations.

Si les dommages sont limités et que la cause de la fuite a été réparée, le moyen le plus simple est d’attendre l’inventaire de sortie du locataire. Vous pourrez alors voir les dommages sans briser la maison du locataire.

Vous pouvez facturer des dommages à son état de la scène pour sortir (et au-delà) en déclarant votre réclamation à l’assurance propriétaire n’occupant pas.

Aucune réaction de la part d’un voisin ou d’un fiduciaire

Le plafond coule dans votre habitation, et le voisin refuse de chercher la cause de la perte ? Vous pouvez le convoquer au tribunal pour obtenir une ordonnance de justice pour qu’un juge le force en vertu d’une ordonnance de punition pour rechercher et réparer la perte.

Le même type de procédure peut être imposé au syndic si le syndic omet de demander une perte dans un délai raisonnable.

Dans tous les cas, le locataire peut allouer son voisin, mais dans la pratique, ce sera plus simple si c’est le propriétaire qui effectue les procédures. Si la perte ne résout pas et que le logement devient inhabitable, nous avons vu que le locataire a le droit de demander la résiliation du bail. Il est donc plus facile pour le propriétaire de suivre la procédure de bout en bout.

Ne pas hésiter à commencer la procédure rapidement parce que le refus d’un voisin de réparer perte ou signer la découverte amicale de dommages d’eau peut souvent bloquer l’indemnisation à l’assureur que vous gérez inistro .