Un sinistre ne prévient pas. Parfois, c’est la fuite d’eau qui choisit de s’inviter sans crier gare dans votre logement. Pas de drame inutile, mais mieux vaut savoir comment agir, surtout lorsque l’on est locataire ou bailleur et que les responsabilités s’entrecroisent. Naviguer à travers les démarches peut sembler intimidant, pourtant, quelques repères suffisent pour reprendre la main.

Les dégâts des eaux sont, de loin, ceux que rencontrent le plus fréquemment propriétaires et locataires. Il suffit d’un joint fatigué, d’une canalisation percée, et voilà que la routine bascule. Lorsque la fuite démarre dans votre appartement ou qu’elle affecte l’espace à cause d’un incident extérieur (partie commune ou logement voisin), la gestion incombe en premier lieu au locataire, véritable gardien du bien loué.

Lire également : Quelle heure est-il à Singapour en ce moment précis ?

Ce guide propose une marche à suivre claire et efficace pour traverser l’épreuve sans se noyer dans les formalités : localisation de la fuite, intervention d’urgence, déclaration à l’assurance, suivi des réparations.

![]()

Lire également : Passer à la voiture électrique ou hybride en 2022 ?

Dégâts d’eau ?

Demandez votre devis gratuit pour l’intervention d’un plombier certifié par notre partenaire HomeService pour la recherche sur les fuites et le dépannage d’urgence

. 01 70 96 50 77

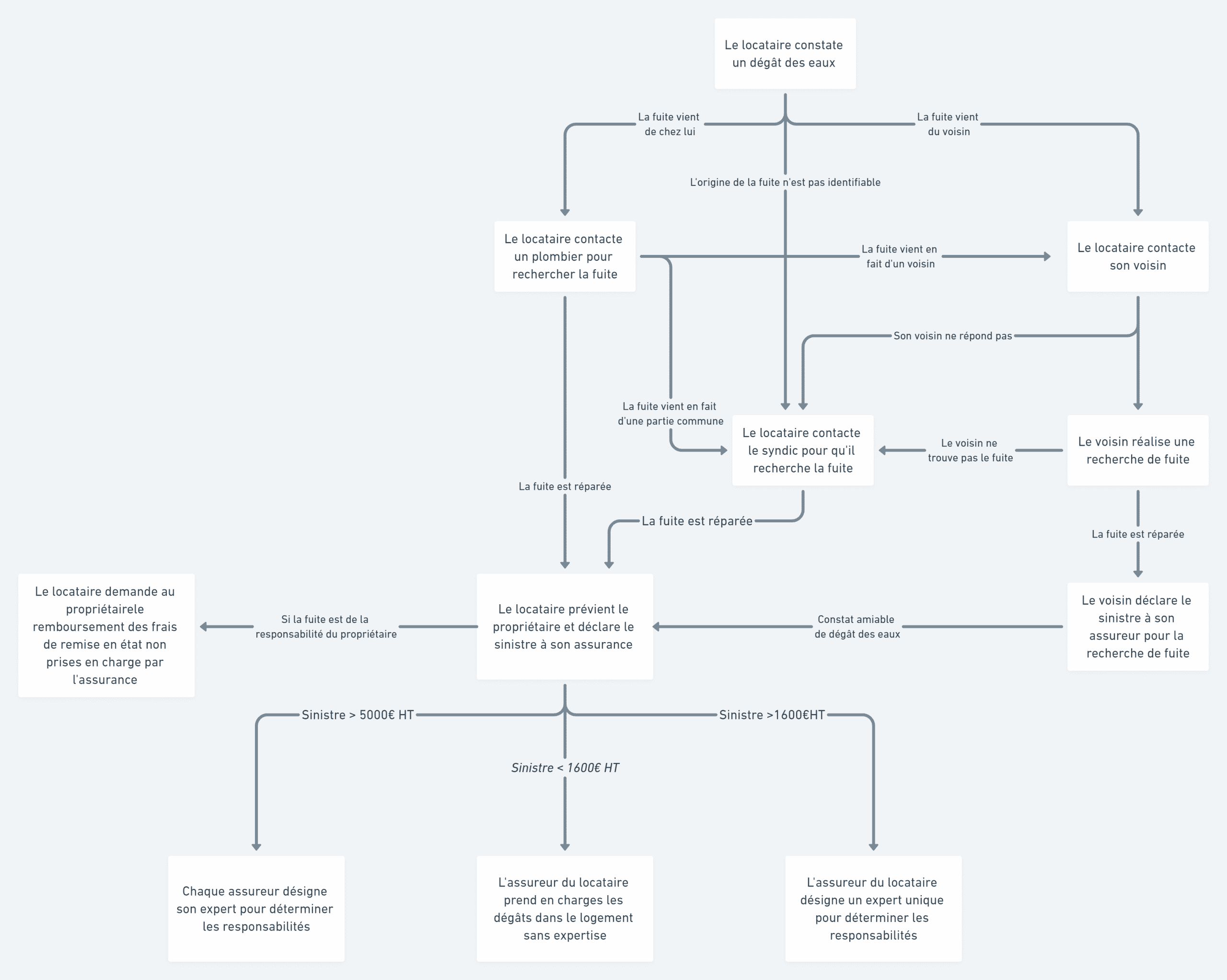

Pas le temps de lire ? Voici l’essentiel à retenir, résumé dans le schéma ci-dessous.

Résumé des principales questions à se poser :

- Qui a la charge de chercher la fuite ?

- Fuite découverte dans le logement

- Fuite venue de l’extérieur

- Qui règle la facture de la recherche de fuite ?

- Recherche remboursée par l’assurance du demandeur

- Origine de la fuite non couverte

- Déclaration à l’assurance, locataire ou propriétaire ?

- Pour les dégâts des eaux, la gestion revient à l’assurance habitation du locataire

- Conditions à respecter pour la déclaration

- Comment se déroule le suivi du dossier ?

- Que faire si le logement est inhabitable ?

- Quelques cas particuliers à connaître

- Location meublée et gestion des dégâts

- Congé donné par le locataire

- Absence d’assurance du locataire

- Logement vide lors du sinistre

- Défaut d’entretien ou négligence

- Locataire qui ne déclare pas

- Voisin ou syndic qui ne réagit pas

Qui doit organiser la recherche de fuite ?

Imaginons le scénario classique : le locataire découvre une fuite et contacte le propriétaire. La règle ne varie pas : c’est au locataire, en tant que responsable du logement qu’il occupe, d’agir vite. Attendre que le bailleur prenne l’initiative n’est pas une option. Si une canalisation fuit, chaque jour compte.

Les agences de gestion locative orientent souvent vers des partenaires comme Homeserve pour une prise en charge rapide et fiable :

- Intervention urgente possible partout en France

- Tarifs négociés

- Garantie sur la réalisation des travaux

Fuite localisée dans le logement

Le locataire fait intervenir un plombier qui repère et stoppe la fuite, quitte à devoir ouvrir une cloison ou démonter un coffrage. Dans un second temps, il faudra traiter les réparations qui découlent de cette intervention et entamer la procédure auprès de l’assurance.

Fuite provenant de l’extérieur

Quand la fuite semble venir d’un voisin ou d’une zone commune, le locataire doit prévenir le voisin concerné pour vérifier l’origine du problème. Si la fuite est effectivement chez le voisin, celui-ci doit alors faire intervenir un professionnel sans délai.

Si l’origine reste introuvable, le locataire se tourne vers le syndic de copropriété, qui devient alors le coordinateur de la recherche. En l’absence de contact direct avec le syndic, le propriétaire peut servir d’intermédiaire, mais le locataire garde la responsabilité de relancer jusqu’à résolution.

Certains cas imposent de contacter le syndic selon la convention IRI, notamment :

- Impossible d’accéder à l’endroit où la recherche doit être menée

- Recherche destructive à effectuer dans un autre logement

- Recherche de fuite sans résultat

- Plusieurs logements touchés, hors celui d’où provient la fuite

Parfois, la situation se complique : l’absence d’un voisin, un syndic difficile à joindre, ou une fuite persistante malgré les signalements. Il arrive que les réseaux sociaux deviennent alors le relais des détresses, preuve que la réactivité fait souvent la différence.

Qui doit payer la recherche de fuite ?

Quand l’assurance du demandeur prend en charge

La convention IRI prévoit que les frais de recherche et de réparation consécutive sont remboursés par l’assurance habitation de la personne qui a ordonné la recherche. Concrètement, si le locataire agit, son assurance entre en jeu ; si la fuite provient de chez le voisin, c’est à l’assurance du voisin d’assumer.

Et si la cause n’est pas couverte ?

La réparation de la cause même de la fuite (par exemple, une vanne à remplacer) n’est pas toujours indemnisée. Il est donc judicieux de demander un devis détaillé au plombier pour anticiper les frais non couverts.

Si la réparation relève d’une obligation locative (changement de joint, entretien courant), le locataire en assume la charge. Mais lorsque le problème touche à la vétusté (tuyauterie en fin de vie, joint avant compteur), le propriétaire doit payer ce qui n’est pas pris en charge par l’assurance du locataire.

![]()

Dégâts d’eau ?

Demandez votre devis gratuit pour l’intervention d’un plombier Certifié par notre partenaire HomeService pour la recherche de fuites et le dépannage d’urgence

. 01 70 96 50 77

Déclaration à l’assurance : locataire ou bailleur ?

L’assurance habitation du locataire à la manœuvre

En cas de sinistre localisé, peu importe que la fuite vienne de l’appartement, du voisin ou d’une partie commune : c’est au locataire qui occupe le bien de signaler le dommage à son assurance habitation. Peintures écaillées, parquet gondolé, mobilier abîmé, l’assurance sera le relais pour la prise en charge.

La convention IRI ne laisse guère de place au doute : la déclaration revient au locataire, même si la cause est extérieure à son logement. Le propriétaire reste informé, notamment pour le suivi des travaux, mais il n’a pas à gérer la déclaration, sauf cas précis (perte venant d’une partie commune ou fuite non identifiée).

La jurisprudence récente le confirme : un propriétaire n’est pas tenu pour responsable des dégâts subis par son occupant lorsque la cause provient d’un tiers, tel un voisin. Seule exception, les cas où la structure même de l’immeuble est en cause.

Délais et modalités de déclaration

Le locataire doit signaler le sinistre à son assurance dans les 5 jours qui suivent la découverte. Respecter ce délai est impératif pour garantir la prise en charge.

Lorsque la fuite implique un tiers, il est recommandé de compléter un constat amiable de dégâts des eaux, document précieux pour décrire précisément la situation à l’assureur. Les photos sont également un atout : elles permettent à l’assurance de comprendre l’ampleur des dégâts et d’identifier la cause, comme un robinet qui fuit ou une canalisation ancienne, ce qui aide à établir la responsabilité de chacun.

Comment se déroule le suivi du dossier ?

La convention IRI distingue plusieurs cas selon le montant des dégâts et délimite le rôle de chaque assureur.

Pour un montant inférieur à 1 600 €, l’assurance du locataire indemnise, même si la responsabilité ne lui incombe pas directement (matériel vétuste, fuite chez le voisin, etc.).

Entre 1 600 € et 5 000 €, l’expert mandaté par l’assurance du locataire instruit le dossier. L’indemnisation est avancée par l’assurance du locataire, qui pourra ensuite se retourner contre les assurances concernées selon la nature des dommages (mobilier, embellissements, etc.).

Au-delà de 5 000 €, la convention IRI ne s’applique plus. Chacun des intéressés mandate alors son propre expert, et la résolution du sinistre s’étire. Le mécanisme devient plus lourd et les délais s’allongent, car chaque assurance attend le rapport des autres avant d’indemniser.

Logement inhabitable : quelles solutions ?

Quand l’appartement est trop endommagé pour y vivre, la question du paiement du loyer se pose. Tant que le locataire continue d’occuper les lieux, il doit s’en acquitter. Il ne peut pas décider seul de suspendre ou de réduire le paiement.

Cependant, la loi prévoit une protection. L’article 1722 du Code civil précise que si le bien est détruit en totalité, le bail s’arrête de plein droit. Si la destruction est partielle, le locataire peut exiger une diminution du loyer, voire rompre le bail selon la gravité des dégâts. Aucun dédommagement n’est toutefois automatique.

En pratique, la plupart des sinistres n’empêchent pas totalement d’habiter le logement. Mais lorsque l’humidité envahit tout ou qu’un plafond s’effondre, le locataire peut négocier une réduction de loyer ou un départ anticipé. Si le propriétaire refuse, le locataire a la possibilité de mettre fin au bail.

Il est aussi utile de vérifier les garanties de l’assurance habitation du locataire pour une éventuelle prise en charge d’un hébergement temporaire. Du côté du propriétaire, la perte de loyers liée à un logement inhabitable peut, selon les contrats, donner lieu à indemnisation.

Cas particuliers à connaître

Location meublée et dégâts des eaux

En location meublée principale (bail d’un an), le locataire est tenu d’être assuré. S’il y a sinistre, il effectue la déclaration selon la même procédure. Lorsque le mobilier est touché, le locataire doit avertir le propriétaire sur l’indemnisation prévue, afin de décider ensemble du remplacement ou de la réparation des meubles.

Un principe prévaut : le locataire ne conserve pas l’indemnité destinée au mobilier appartenant au propriétaire, mais l’utilise pour remplacer ou réparer en concertation avec ce dernier.

Assurance habitation en location saisonnière meublée

Pour les locations saisonnières ou secondaires, l’obligation d’assurance ne s’applique pas au locataire. Il est recommandé au propriétaire de souscrire une assurance « occupant » à son nom, qui couvrira les risques du séjour. Cette garantie pourra être refacturée au locataire comme frais annexes.

Locataire ayant donné congé

Si la fuite survient après le départ du locataire (ou après un préavis), c’est au propriétaire, par le biais de son assurance propriétaire non occupant, de gérer le sinistre. Toutefois, le locataire doit toujours s’efforcer de limiter les dégâts et informer les parties concernées.

Absence d’assurance habitation du locataire

Le locataire doit obligatoirement justifier d’une assurance habitation en entrant dans les lieux et fournir chaque année l’attestation au bailleur. À défaut, le bail peut être résilié par décision de justice.

Si un sinistre survient sans qu’il soit assuré, le propriétaire devra faire une déclaration auprès de son assurance propriétaire non occupant, comme le prévoit la convention IRI.

Logement vacant lors du sinistre

Quand le logement est vide, la gestion du dossier et la déclaration à l’assurance relèvent du propriétaire, qui active alors son assurance propriétaire non occupant.

Négligence ou défaut d’entretien du locataire

Il arrive que l’humidité ou les moisissures proviennent d’un défaut de ventilation ou d’un manque d’entretien par le locataire. Ces dégâts, exclus des garanties d’assurance multirisques, restent à la charge du locataire, sauf s’il prouve qu’ils découlent d’un vice du logement.

Locataire qui ne déclare pas le sinistre

Si le locataire refuse de signaler le dégât des eaux à son assurance malgré les relances, le propriétaire devra attendre l’état des lieux de sortie pour constater les dommages. Il pourra alors retenir les réparations sur le dépôt de garantie et, le cas échéant, déclarer lui-même le sinistre à son assurance propriétaire non occupant.

Voisin ou syndic inactif

Un voisin qui refuse d’agir ou un syndic qui tarde à diligenter les réparations peut être assigné en justice pour obtenir une décision les obligeant à agir. Le propriétaire a alors tout intérêt à prendre la main sur la procédure, d’autant que l’inaction peut bloquer l’indemnisation de l’assurance.

Dans tous les cas, agir vite reste la meilleure stratégie : un voisin récalcitrant ou un syndic silencieux risque de faire traîner le dossier et de retarder l’indemnisation. Plus tôt la démarche est lancée, plus tôt le sinistre sera derrière vous.